Evaluarea unei situatii cu care se confrunta un stat poate depinde de puterea pe care acesta o concentreaza, putere care este precis delimitata prin rolul jucat pe plan mondial. Aceasta situatie a condus la faptul ca, in destule cazuri, tari care prezinta fie similaritati, fie disparitati la nivelul unor indicatori, sa fie tratate neechivalent.

De-a lungul timpului, au existat cazurile unor situatii in care anumite state cu performante mai slabe au fost clasificate pe aceiasi pozitie cu altele care aveau un statut net mai favorabil1, rezultand posibilitatea ca ratingurile sa reflecte mai putin o realitate si mai mult o opinie subiectiva a entitatii care le-a realizat. Discrepantele dintre evaluari, de cele mai multe ori argumentate ca se bazeaza pe analiza obiectiva a unor indicatori de tip conjunctural sau macroeconomici, se datoreaza unei categorii de factori care se suprapun spectrului geopoliticului.

Pe baza evidentelor istorice, la nivelul anumitor tari, exista posibilitatea ca notele acordate riscului suveran sa ridice anumite semne de intrebare asupra modului in care acestea au fost consolidate. A determina care sunt motivele care au stat la baza fundamentarii ratingurilor in cauza, impune o analiza comparativa intre principalele caracteristici ale statelor asupra carora planeaza asemenea suspiciuni.

Situatia de a pune in pozitii de egalitate state pe care istoria recenta le-a nuantat ca fiind pozitionate in conjuncturi total diferite (Japonia vs Spania si Portugalia) sau accentul deosebit pus pe unele dintre caracteristicile evaluate (datoriile suverane in Europa), nu fac decat sa contureze mai clar o opinie privitoare la posibile implicatii ale unor altfel de elemente, in sfera evaluarii riscurilor suverane. Argumentele pentru care datoria anumitor guverne este mai sigura decat a altora, sunt supuse unui subiectivism, conturat de o viziune conservatoare asupra modului in care evolueaza sau a evoluat lumea.

in scopul delimitarii obiectivitatii curente manifestate in procesul de notare, s-a recurs la analiza comparativa a economiilor unor state aflate in aceleasi coordonate, din punctul de vedere al evaluarii si notarii riscului politic2, cu scopul de a se delimita care sunt atributele care au consolidat echivalenta lor investitionala.

In ceea ce priveste setul initial de date, se constata ca notele acordate in evaluarea riscului suveran denota constanta in timp. La un nivel pur teoretic, ratingurile acordate statelor ar trebui sa determine gruparea acestora in clase care sa manifeste trasaturi comune. Taxonomia trebuie sa reflecte un adevar evidentiat de trasaturi macroeconomice, in conditiile echivalentei riscului politic.

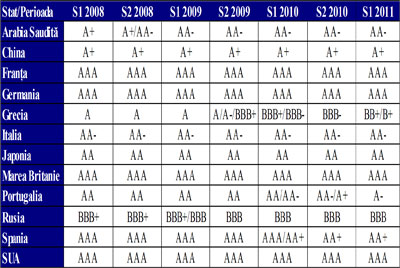

Fig. 1: Evolutia istorica semestriala a notelor asociate datoriilor suverane pe termen lung denominate in moneda locala si valuta (2008-2010)

Sursa: Fitch Ratings

Egalitatea dintre Spania si Japonia

Din punctul de vedere al notelor acordate lor, Spania si Japonia au calificative egale in ceea ce priveste riscul suveran, atat pentru datoriile denominate in valuta, cat si pentru cele exprimate in moneda locala. De-a lungul timpului, se poate observa ca din perspectiva datoriei detinute de catre guvern, Spania s-a aflat deasupra Japoniei, chiar daca caracteristicile celor doua state sunt net diferite. De ce are un stat suspectat de a avea probleme in rambursarea datoriei contractate pe termen mediu si lung, o nota mai mare decat cea acordata celei de-a treia puteri mondiale, ramane o chestiune ce merita a fi analizata.

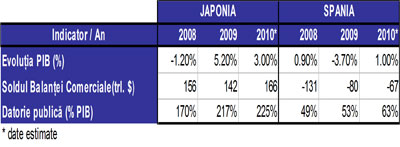

Economia Japoniei are atributul unui ritm extrem de lent de crestere, care a culminat cu o contractie a valorii PIB de 5,2%, in 2009. Pe fondul revenirii valorii absolute a acestuia, la nivelul anilor 1998-1999, guvernul japonez a decis, la finalul lui 2009, sa puna in aplicare un al cincilea program de stimulare destinat salvarii locurilor de munca, promovarii proiectelor de infrastructura si stimularii micilor afaceri. Acest program public a reusit sa reporneasca economia, dar, alaturi de cresterea nesemnificativa a veniturilor bugetare, a condus la adancirea deficitului sectorului public, prin cresterea valorii datoriei asumate de catre guvern.

In cazul Japoniei, masurile sustinute au dat rezultatele scontate, economia nipona reusind sa isi regaseasca vocatia de crestere bazata pe exporturi, investitii publice si consum. in 2010, s-a pus capat recesiunii provocate de criza contemporana, printr-o crestere cifrata la 3% din PIB, insa provocarile actuale se concentreaza pe capacitatea de a mentine trendul pozitiv, dupa socul atribuit seismului din 2011 si de a contrabalansa mai vechea problema a fenomenului de imbatranire a populatiei.

Prin actiunile luate de catre guvern, s-a constatat o accelerare a ritmului de crestere a datoriei publice, nivelul actual fiind situat la aproape 225%3 din PIB. Vulnerabilitatea bugetara a Japoniei este partial contracarata de faptul ca principalii creditori sunt proprii rezidenti, rezultand o independenta a statului vizavi de perceptiile investitorilor internationali. Chiar si influenta redusa pe care acest tip de investitori o au in momentul de fata, poate constitui un factor de presiune in eventualitatea aparitiei unui nou recul al crizei, dat fiind ca, la nivel mondial se manifesta o tendinta de a penaliza statele cu deficite mari, in categoria carora se regaseste si Japonia. Pe aceste premise si investitorii interni ar putea pune sub semnul intrebarii gradul de solvabilitate al guvernului nipon, in conditiile in care FMI a avertizat, in numeroase randuri, asupra dinamicii prea rapide a datoriei publice. Agentiile de notare au abordat aceasta problema, insa amenintarile formulate in sensul scaderii notelor acordate s-au mentinut doar la nivel declarativ.

Nota aferenta riscului suveran al Japoniei se fundamenteaza, din punct de vedere macroeconomic, pe ipoteza ca tara este un exportator net si ca detine un excedent de cont curent, dublat de un volum foarte bun al rezervelor. Elementul negativ se datoreaza volumului foarte mare al datoriei publice contractate de guvern, dar care poate fi catalogata ca sustenabila in urma acordarii calificativului „AA”, asociat atat pentru indatorarea in moneda straina, cat si pentru cea in moneda locala, pe termen lung. in plus fata de aceste aspecte, se mai constata si durabilitatea notelor acordate in timp, de-a lungul perioadei de recul economic neexistand tendinte de corectie venite din partea organismelor de rating.

In paralel cu Japonia, economia Spaniei s-a confruntat, la randul sau, cu o scadere cifrata la 4.5% din PIB, de-a lungul anului 2009, motiv pentru care guvernul si-a asumat o pozitie similara. S-au elaborat masuri guvernamentale care sa aduca stabilizarea economica, iar acest fapt a determinat avansul datoriei publice cu 32%, doar in decursul anului 2010. Problema cresterii datoriei publice a Spaniei este inevitabil conexa situatiei conturate de suita problemelor datoriilor suverane din Europa. Spania, victima colaterala a evenimentelor care au avut loc in Grecia sau Irlanda, a fost nevoita a se imprumuta treptat la un cost mai mare, in conditiile intensificarii zvonurilor despre o posibila incapacitate de onorare a datoriilor publice asumate. in acest context, actiunile de stimulare economica au avut un impact minim asupra reluarii cresterii economice, volumul PIB avansand cu mai putin de 1 %, in decursul anului 2010. Criza de imagine prin care au trecut toate statele mediteraneene a avut rolul sau in esecul masurilor de reluare a cresterii economice solide, pe care a experimentat-o Japonia. in cazul Spaniei, acest aspect a tinut investitorii circumspecti, cu privire la modul in care statul va evolua, iar dependenta ibericilor de capitalurile straine este binecunoscuta4.

Din punctul de vedere al structurii PIB-ului, economia Spaniei se diferentiaza de cea a Japoniei, deoarece exista o dependenta mult mai mare fata de sectorul primar si secundar, care au si contribuit de o maniera semnificativa la cresterea din 2010. in acelasi timp, soldul negativ al contului curent sau rezervele semnificativ mai mici contureaza o imagine care este nefavorabila evaluarii datoriei suverane spaniole. in cazul Spaniei, nota acordata riscului suveran denota mai mult potentialul de crestere sau revirimentul economic, pe care statul il poate avea in viitor si volumul mai mic al datoriei publice. Elementul cu o puternica conotatie negativa este soldul negativ al contului curent determinat, in primul rand, de deficitul comercial inregistrat.

Fig. 2: Japonia si Spania – mic tabel comparativ

Sursa: CIA World Factbook

Provocarea la care trebuie sa raspunda notele acordate datoriilor suverane in cazul celor doua state este cum sa se reconciliaze ratingurile cu situatiile in care se regasesc economiile nationale. Atat Japonia, cat si Spania beneficiaza de note aproximativ egale pe baza unor ipoteze, care confera o oarecare sustenabilitate a ratingurilor proprii, dar care nu sunt aplicate uniform in cazul altor state. Paradoxul este datorat insa faptului ca o tara ca Spania, creditata pana nu demult cu note maxime, a ajuns sa aiba probleme mai mari decat statele pe care agentiile de rating le considerau mai riscante. in plus, mai exista neconcordanta corectiei suferite de notele spaniole, comparativ cu datele macroeconomice ale statului, dar si problema corelarii acestora cu evenimentele care au avut loc in Japonia.

Atat Spania, cat si Japonia detin monede care au vocatie internationala, fapt ce le confera avantajul ca o parte semnificativa a datoriei publice sa fie denominata in moneda locala. Problema atribuirii ambelor tari a un rating egal al riscului suveran este usor delicata datorita circumstantelor macroeconomice. in primul rand Japonia, dupa cum a dovedit si in 2010, are vocatia de a-si regasi singura noul model de crestere economica, in vreme ce Spania se afla intr-o dependenta perpetua de actiunile care au loc pe plan international. Prin faptul ca se afla la conducerea celei de-a treia puteri economice mondiale si a unuia dintre primii exportatori mondiali de bunuri si servicii, autoritatile nipone isi permit sa atraga surplusul de lichiditati regasit in piata. Prin pozitia importanta ocupata, Japonia are vocatia unui stat care poate determina trendinte, la nivel mondial, fapt care ii va conferi si in viitor o buna capacitate de a genera venituri prin valoare adaugata. De cealalta parte, Spania se afla in situatia ingrata de a fi asociata statelor „problema” ale Europei, finantarea guvernului venind mai mult din atragerea unor fonduri din strainatate. Pe fundamentele unui deficit comercial, datoria suverana a Spaniei este perceputa ca avand acelasi risc cu cea nipona, iar acest fapt este cel putin dubitabil.

Agentiile de rating au intervenit, in repetate randuri, asupra notelor acordate Spaniei, in vreme ce evaluarile asociate Japoniei nu s-au modificat. Aceasta situatie ar implica evidentele unei inrautatiri a climatului macroeconomic din Spania si o stabilitate a celui din Japonia. Cu toate ca directiile anumitor trendinte ar trebui sa fie contrare, principalii indicatori macroeconomici reflecta doar asemanari. Ambele state au experimentat o scadere economica abrupta, care a fost contracarata prin reveniri bazate pe programe anticriza; o scadere a consumului, dublata de deteriorarea conditiilor de munca si de adancirea datoriei publice prin reasumarea rolurilor de „state providenta”5. in aceste conditii notele celor doua state ar fi trebuit sa aiba o evolutie similara, neconcretizata insa in realitate. Acest fapt indica existenta unei rupturi survenite la un moment dat in logica notarii.

Desi conditiile economice care influenteaza plata datoriei nipone sunt echivalente cu cele din Spania, acestea ar trebui sa se regaseasca si in notarea altor state. in probarea unei asemenea afirmatii apar inadvertente. SUA, un stat apropiat de Spania din punctul de vedere al raportarii datoriei publice raportate la PIB, dar cu o vocatie internationala asemanatoare Japoniei este evaluat cu nota maxima. in conditiile in care SUA prezinta un deficit comercial foarte mare si o expunere semnificativa asupra pietelor straine, cumuland aspectele negative nuantate in cazul celorlalte doua tari, devine greu de sustinut ca ratingurile oricarora sunt o rezultanta normala. Anormalitatea este cu atat mai pronuntata cu cat vocatia de mare putere a SUA a facilitat imprumuturile americane.

China, din postura de exportator net este pozitionata sub nota acordata Japoniei. in ciuda faptului ca a devenit a doua mare economie mondiala si cel mai mare exportator al lumii, riscul suveran al acestei tari este perceput ca fiind mai ridicat. Daca aceleasi elemente care au sustinut notarea Japoniei cu „AA”, nu sunt aplicabile Chinei, atunci acest fapt ar trebui sa fie explicat prin implicatiile riscului politic, iar din punctul de vedere al acestui aspect intervine si o alta problema, conturata de faptul ca Arabia Saudita, condusa de un regim politic nedemocratic, este pozitionata aparent nejustificat inaintea Chinei, dar pe aceeasi pozitie cu Japonia. in acest caz, insa, este dificil a afirma daca gradul mai redus de indatorare a guvernului saudit, compenseaza turbulentele curente din lumea araba.

Problema fundamentala a ramas pozitionarea datoriilor suverane ale Japoniei si Spaniei pe acelasi palier de notare care, cel putin din punctul de vedere al datelor macroeconomice istorice, sunt necorelate situatiilor propriilor economii. O explicatie care ar putea aduce la o oarecare normalitate situatia ratingurilor, ar consta in fundamentarea acestora si pe alte baze, rezultate intre paralele dintre economiilor celor doua state, cu situatia altora. Daca datoria suverana a Spaniei ar fi evaluata sub cea a Japoniei, atunci acest aspect ar putea atrage atentia opiniei publice asupra notelor acordate altor state, precum SUA, Marea Britanie sau Franta, toate aflate in postura de a avea datorii mari, finantate extern si cu solduri negative ale conturilor curente. In situatia contrara, in care datoria Japoniei ar fi evaluata peste cea a Spaniei, marii exportatori ar putea fi favorizati, fapt ce ar confirma ipotezele vehiculate de guvernele rus si chinez, cu privire modul in care este facuta notarea puterilor occidentale.

Cert este ca structura actuala a modului in care sunt acordate notele pentru evaluarea riscului suveran reflecta starea echilibrului de putere la nivel mondial, dar si o realitate. SUA nu poate fi evaluata mai jos de prima nota a scalei, chiar daca nu prezinta aceleasi caracteristici economice cu Germania, deoarece s-ar neglija atributul „de prima putere mondiala”. Aceasta logica se rasfrange treptat si asupra celorlalte guverne, mai mult sau mai putin aliate, determinand un rating care reflecta mai mult conexiunile interstatale si mai putin capacitatea sau vointa de plata a guvernelor. Aliatii traditionali ai SUA beneficiaza de clementa in notare, tocmai pe baza premisei ca majoritatea se regasesc in aceleasi coordonate macroeconomice, din multe puncte de vedere, in vreme ce situatia opozantilor este usor distorsionanta. in acelasi timp, se constata ca marii exportatori ai lumii sunt plasati sub marii datornici, ceea ce reprezinta o usoara anormalitate dar, in acest fel, se constata un element comun.

Fig. 3: Evolutii in notarea riscului suveran la nivelul anului 2010

Sursa: Fitch Ratings

Este cel putin suspect ca Spania si Japonia sunt asezate pe aceeasi pozitie in privinta evaluarii riscului suveran, in vreme ce guverne cu resurse mai solide decat acestea sunt evaluate cu calificative mai proaste. Nu se poate afirma inexistenta argumentelor, care sa compenseze situatiile economice din cele doua state, insa, in cazul echivalentei situatiei economice se impun intrebari suplimentare asupra evaluarii altor state. Daca notarea curenta dintre Japonia si Spania este corecta, atunci este posibil ca, pe termen mediu si lung, sa asistam la alte reasezari la varful ierarhiei celor mai sigure datorii suverane, pe fondul faptului ca nu exista note maxime.

Grecia si temerile investitorilor

In situatia crizei economice contemporane, se manifesta exacerbarea unor caracteristici macroeconomice considerate in evaluarea riscului suveran, cazurile recente ale datoriilor publice din Europa reprezentand asemenea fenomene. Datoriile guvernamentale mari cu care se confrunta statele din zona sudului Europei nu au reprezentat elemente noi pentru investitori si, totusi, acestia au penalizat toate statele din regiune, care prezentau o asemenea caracteristica. Pozitionarea geografica intr-un cadrul relativ restrans a majoritatii economiilor aflate intr-o asemenea ipostaza a fost unul dintre factorii favorizanti care a permis contagiunea problemelor datoriilor suverane la nivel regional.

Grecia este unul dintre statele intens incercate de starea propriilor finante publice, care pun autoritatile intr-o situatie extrem de dificila. Comisia Europeana a acceptat programul de stabilitate si de crestere construit de guvernul grec, cu scopul de a reduce cheltuielile statului elen, pe baza caruia se intentioneaza a se realiza economii de 16 miliarde euro. La 25 martie 2010, s-au comunicat conditiile unui posibil sprijin financiar pentru Grecia, iar la 23 aprilie 2010, guvernul a solicitat, in mod oficial, activarea pachetului financiar de salvare comun dintre UE si FMI. in acest context, actorii internationali se asteapta la o imbunatatire a situatiei macroeconomice pentru anumiti indicatori, ca urmare a finantarii primite, spectrul esecului nefacand altceva decat sa compromita posibilitatile de insanatosire a economiei. Pe fondul masurilor de austeritate, in anul 2010 s-a constatat adancirea recesiunii si o noua contractie a PIB-ului cu 2%6.

Grecia va ramane, astfel, sub observatia agentiilor de notare, cu atat mai mult cu cat programul de austeritate implementat de guvern prezinta o serie de riscuri. Nu este exclusa o recesiune prelungita, cu manifestarea pronuntata a unei crize a creditelor gospodariilor si intreprinderilor, datorata angajamentele asumate pe aria politicii fiscale de catre guvernul grec si care vor influenta cresterea economica.

Grecia prezinta o similitudine cu Japonia, prin tendinta internalizarii datoriilor, in sensul ca bancile elene au strans un procent ridicat de titluri de valoare, emise de catre propriul guvern. Problemele cu care se confrunta aceste corporatii bancare internationale sunt conexe evolutiei statului, datorita expunerii pe care o au. Mai mult, costul la care bancile elene se imprumuta de pe pietele financiare externe este determinat de costul platit de catre guvernul Greciei pentru atragerea de capital. in acest context, principala preocupare este ca bancile sa evite un nou soc, care ar putea reduce finantarile destinate companiilor, aflate acum la un nivel de 75% din PIB.

Un alt risc asociat reformelor este cel social, punerea in aplicare a noului program insemnand inghetarea salariilor sectorului public si stoparea oricaror tipuri de stimulente fiscale. Pe acest scenariu, este inevitabila reconfigurarea deja inceputa a pietei muncii si continuarea miscarilor sociale care au loc cu regularitate.

Perspectivele pentru Grecia nu sunt cele mai bune, iar notele afectate evaluarii riscului suveran reflecta aceasta stare de fapt, care se va mai perpetua cel putin cand guvernul isi va dovedi capacitatea de a–si achita datoriile. Cazul Greciei este unul in care evaluarea riscului suveran pune un accent foarte mare pe o componenta macroeconomica, respectiv indicatorii datoriei. Survine in acest caz intrebarea fireasca, in contextul in care datoriile Greciei au fost penalizate,de ce acest fapt nu s-a reflectat si asupra altor spatii geografice7, cunoscute pentru deficitele publice mari pe care le gazduiesc, contagiunea transmitandu-se doar statelor europene?

Fig. 4: Corectiile suferite de datele macroeconomice ale Greciei

Sursa: EL STAT

Raspunsul la aceasta intrebare este unul conjunctural. in primul rand, sanctionarea datoriei publice elene este justificata doar partial de teama investitorilor fata de statele cu datorii guvernamentale mari. Cum, nu peste tot in lume comportamentul a fost asemanator, este de asteptat ca Grecia sa fi provocat, la un moment dat, o inadvertenta care sa fi fost atat de profunda, incat a determinat o regandire a paradigmei initiale. Aceasta ruptura a survenit in 2009, odata cu momentul in care statul a realizat corectii semnificative asupra conturilor nationale, in urma descoperirii unor scapari metodologice, care au compromis statisticile oficiale. Pe fundamentul remedierii acestor erori , pietele au reactionat prin corectii.

in al doilea rand, notele mai mici acordate Greciei s-au transpus intr-o reticenta a investitorilor de a permite guvernului elen sa se imprumute la costuri reduse. Deciziile investitorilor sunt semnificativ influentate8 de notele asociate diferitelor sectoare economice, precum si de ratingul suveran al diferitelor state sau viceversa. Din aceasta perspectiva, Grecia a fost dezavantajata de faptul ca investitorii si-au conturat o perspectiva negativa a evolutiei sale, iar acest fapt a contribuit la adancirea crizei datoriei. Dintre statele europene aflate intr-o pozitie similara Greciei, Italia reuseste totusi sa isi mentina un rating neafectat de problemele legate de datoria suverana, in vreme ce in alte parti ale lumii, acest aspect pare sa fi fost deturnat sau neconstientizat de investitori.

Modul in care se consolideaza in prezent ratingurile curente ale riscului suveran se pot explica pe baza unor evenimente care au loc in statele afectate. Totusi, la un nivel profund apar anumite disparitati sau chestiuni care par sa subrezeasca gandirea analitica care se doreste a sta la baza lor. Raspunsurile la semnele de intrebare care planeaza asupra notelor raman si nu pot fi explicate fara a considera anumite inflexiuni subiective aflate in puternica corelatie cu spectrul geopoliticului si al jocului de putere la nivel mondial .

Acest articol a fost elaborat ca parte a proiectului “Doctorat si doctoranzi in triunghiul educatie-cercetare-inovare (DOC-ECI) “, proiect cofinantat din Fondul Social European prin Programul Operational Sectorial Dezvoltarea Resurselor Umane 2007-2013 si coordonat de Academia de Studii Economice din Bucuresti.

Articol de Drd. Cristian Radu Birau, Academia de Studii Economice Bucuresti

Bibliografie:

1.AOn, Risk Map 2008, www. Aon.com, 2010

2.CIA World Factbook, www.cia.gov, 2011

3.EL STAT, www.elstat.com, 2011

4.Fitch Ratings, www.fitchratings.com , 2011

5.FMI, International Financial Statistics and Balance of Payments Databases, 2008, www.imf.org, 2011

6.Instituto Nacional de Estadística, www.ine.es, 2011

7.Japan Statistics Bureau & Statistics Center, www.stat.go.jp, 2011

8.Palier Bruno , De l’Etat infirmier à l’Etat investisseur, Problèmes économiques, Nr. 3012, Feb 2011

9.S&P’s, Why was Lehman Brothers rated A?, 2008, www.standardandpoors.com, 2011

10.Visual Economics, www.visualeconomics.com, 2011

{kind=link}